e) Musterlohnschein mit Erklärung (Beitragsgruppe 6500)

Kommen wir nun zu einem Musterlohnschein eines Arbeitnehmers, der auf die Rentenversicherungspflicht verzichtet.

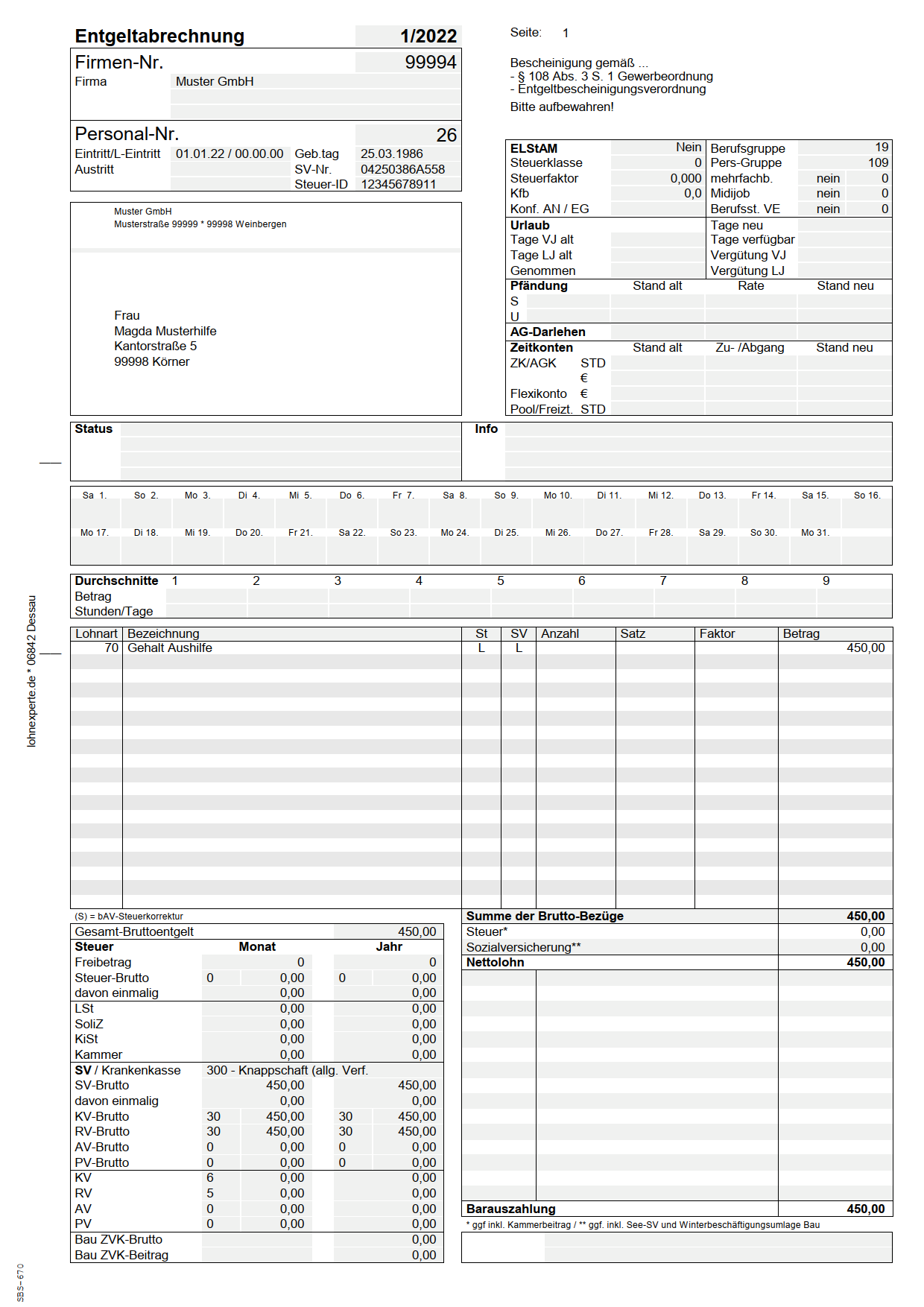

Der Musterlohnschein für eine geringfügig beschäftigte Aushilfe, die auf die Rentenversicherungspflicht verzichtet (Beitragsgruppe 6500), ist im Grunde ähnlich aufgebaut, wie der einer Aushilfe, die in die Rentenversicherung aufstockt.

Im gesamten oberen Teil des Lohnscheins erkennen Sie daher keinen Unterschied zum vorherigen Musterlohnschein. Auch hier wird die Pauschalsteuer von 2 % in den meisten Fällen vom Arbeitgeber übernommen. Es gelten die gleichen Regelungen.

Erst im Sozialversicherungsbereich sehen Sie, dass hier die Beitragsgruppe 6500 gilt und somit für den Arbeitnehmer keine Sozialversicherungsbeiträge, hinsichtlich der Rentenversicherung, anfallen.

Auch hier ist zwar ein SV-Brutto von 450,00 EUR ausgewiesen, auf das, hinsichtlich der Kranken- und Rentenversicherung, pauschale Beiträge zu entrichten sind. Diese trägt jedoch allein der Arbeitgeber. Sie wirken sich nicht direkt auf den Lohn des Arbeitnehmers aus.

Demnach können Sie feststellen, dass hier, im Brutto-Netto-Bereich des Lohnscheins, das Bruttoentgelt mit dem Nettoentgelt identisch ist (450,00 EUR).

Der Arbeitnehmer zahlt also, unter den gegebenen Bedingungen, keinerlei Abzüge. Somit bleibt am Ende ein (Bar-)Auszahlungsbetrag von 450,00 EUR.

Sie haben nun anhand eines praxisbezogenen Beispiels gesehen, wie sich die vielfältigen Regelungen bei den Minijobs auswirken.

Wir möchten Ihnen nun noch einige wichtige Rahmenbedingungen und Ergänzungen zum Thema der geringfügigen Beschäftigung schildern, die für die Praxis ebenfalls relevant sind.