f) Beantragung der Rentenversicherungsfreiheit

Wir möchten Ihnen noch etwas zum Wahlrecht des Arbeitnehmers in der Rentenversicherung erläutern.

Sie wissen jetzt, dass ein Arbeitnehmer bei Aufnahme einer Beschäftigung als geringfügig Beschäftigter grundsätzlich verpflichtet ist, einen Eigenanteil zur Rentenversicherung in Höhe von 3,6 % selbst zu tragen (Beitragsgruppe 6100), es sei denn, er verzichtet per schriftlichem Antrag darauf (dann Beitragsgruppe 6500).

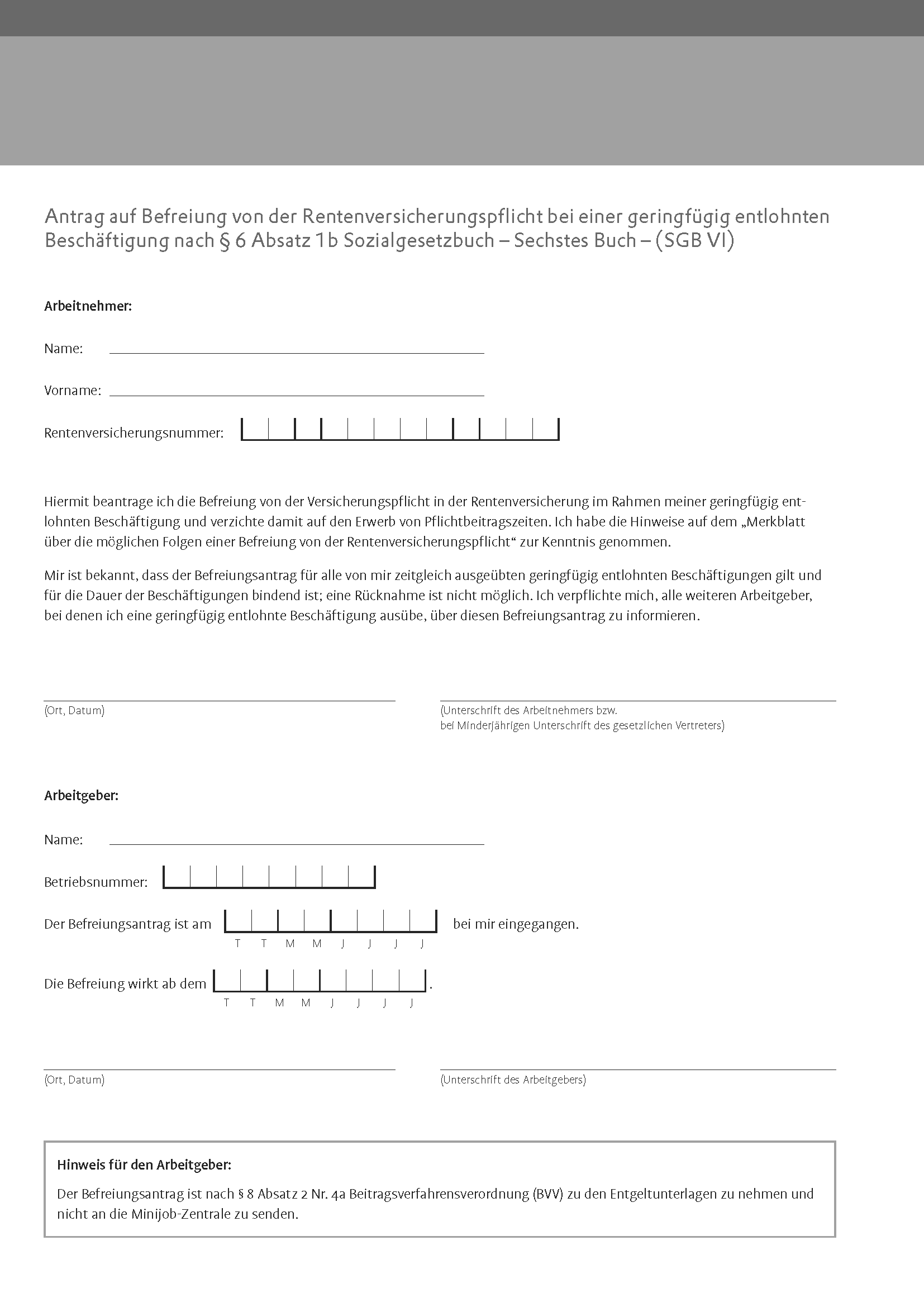

Dieser Antrag kann als "Rentenversicherungsbefreiungsantrag" bezeichnet werden und sieht in der Praxis wie folgt aus:

Im vorliegenden Rentenversicherungsbefreiungsantrag ist im oberen Teil der Vor- und Nachname des Arbeitnehmers und seine 12-stellige Rentenversicherungsnummer (Sozialversicherungsnummer) einzutragen.

Im mittleren Teil bestätigt der Arbeitnehmer die Beantragung des Rentenversicherungsverzichts zwingend durch die Eintragung von Ort, Datum und Unterschrift.

Im unteren Teil ist unter dem Punkt Arbeitgeber der Firmenname und die Firmenbetriebsnummer (wird vom Arbeitsamt vergeben) einzutragen.

Weiterhin ist anzugeben, wann der Antrag beim Arbeitgeber eingegangen ist und ab welchem Datum er wirken soll. Dies ist wichtig zur Beurteilung, ob die Fristen eingehalten worden sind, zu denen wir gleich noch kommen.

Anschließend ist es auch hier unerlässlich, dass der Arbeitgeber den Antrag, unter Angabe von Ort und Datum, unterzeichnet.

Dieses Formular gibt es erst seit 2013. Davor galt für Aushilfen die genau umgekehrte Regelung:

Vor 2013 aufgenommene geringfügige Beschäftigungen (Minijobs) waren damals grundsätzlich rentenversicherungsfrei (Beitragsgruppe 6500). Erst auf Antrag konnte der Arbeitnehmer erwirken, dass der Eigenanteil zur Rentenversicherung abgeführt wurde (Beitragsgruppe 6100).

Der damals auszufüllende Antrag wurde auch als Antrag auf den Verzicht zur Rentenversicherungsfreiheit bezeichnet.

Zur besseren Übersicht der Rentenversicherungsfreiheit

Diese Umstellung hat natürlich einige sozialversicherungsrechtliche Auswirkungen mit sich gebracht.

Wer vor 2013 einmal die Aufstockung, also den Eigenanteil zur Rentenversicherung, beantragt hatte, durfte dies innerhalb desselben Beschäftigungsverhältnisses nicht wieder rückgängig machen. Wer also einmal den Antrag zur Aufstockung gestellt hatte, musste diese Wahl bis zur Beendigung der Beschäftigung beibehalten.

Wer jedoch von der Aufstockung befreit war, und dies war vor 2013 grundsätzlich, also auch ohne Antrag, der Fall, konnte sich jederzeit dafür entscheiden, die Aufstockung zu beantragen, egal wie lange die Befreiung bereits bestand.

Anders ist das Bild nun seit 2013. Wer nun Aufstocker ist, und dies ist man nun grundsätzlich, also auch ohne Antrag, kann sich jederzeit von dieser Aufstockung befreien lassen, egal wie lange diese schon besteht. Hierzu ist der Rentenversicherungsbefreiungsantrag auszufüllen (mit Datum des Eingangs beim Arbeitgeber und dem gewünschten Wirkungsdatum der Befreiung).

Die Befreiung ist jedoch nicht rückwirkend für Monate möglich, in denen in die Rentenversicherung aufgestockt wurde, sondern kann frühestens ab dem Monat berücksichtigt werden, in dem der Antrag eingereicht worden ist.

Übersicht Rentenversicherungsfreiheit vor/nach 2013:

|

vor 2013 |

Arbeitnehmer ist grundsätzlich rentenversicherungsfrei (6500) |

|

|

|

|

Auf Antrag kann der Eigenanteil zur Rentenversicherung (3,9 %) erbracht werden (wird auch als Aufstockung bezeichnet; Beitragsgruppe 6100) |

|

ab 2013 |

|

Arbeitnehmer muss den Eigenanteil zur Rentenversicherung (3,6 %) automatisch erbringen, ist also grundsätzlich "Aufstocker" (Beitragsgruppe 6100) |

|

|

|

Auf Antrag kann der Arbeitnehmer sich vom Eigenanteil befreien lassen (dann Beitragsgruppe 6500) |

Das bedeutet für die aktuelle Praxis:

Zahlt ein geringfügig beschäftigter Arbeitnehmer den Eigenanteil zur Rentenversicherung (Beitragsgruppe 6100) und möchte dies beispielsweise ab dem Monat Juni des jeweiligen Jahres ändern, muss er den Befreiungsantrag spätestens im Juni beim Arbeitgeber einreichen. Er kann anschließend für die gesamte Dauer der Beschäftigung bzw. bis zum Ende des Beschäftigungsverhältnisses, insofern er dies irgendwann aus irgendwelchen Gründen wünscht, nicht wieder in die Aufstockung zurückkehren.

Soweit, so gut. Für Arbeitgeber und Arbeitnehmer bedeuten diese Regelungen, dass bei einem gewünschten Verzicht auf die Rentenversicherungsaufstockung (Beitragsgruppe 6500) ein Antrag erstellt und eingereicht bzw. gemeldet werden muss.

In der Lohnbuchhaltung bedeutet dies, dass aktuell ohne den entsprechenden Antrag, ein Arbeitnehmer grundsätzlich nur mit Eigenanteil, also als Aufstocker, abgerechnet werden darf (Beitragsgruppe 6100).

Für die tatsächliche Wirksamkeit dieser Anträge gibt es einige Fristen zu beachten.

So muss der Arbeitnehmer den Antrag, wie bereits erwähnt, spätestens in dem Monat beim Arbeitgeber einreichen, ab dem er wirken soll (frühestens ab Beschäftigungsbeginn).

Damit der Antrag daraufhin wirklich wirksam werden kann, muss der Arbeitgeber diesen innerhalb von 6 Wochen (42 Kalendertage) nach Eingang (das Eingangsdatum ist auf dem Antrag festgehalten) bei der Minijobzentrale melden.

Dies kann der zuständige Sachbearbeiter in der Lohnbuchhaltung über das Entgeltabrechnungsprogramm per elektronischer Meldung gewährleisten.

Ist also der Arbeitgeber selbst oder ein Beschäftigter im Unternehmen der Lohnabrechner, kann der Befreiungsantrag entsprechend gleich gemeldet werden. Wird die Abrechnung von einer externen Gehaltsabrechnung ausgeführt, muss der Arbeitgeber den Befreiungsantrag rechtzeitig an diesen weiterleiten, damit die Befreiung zum gewünschten Datum gültig werden kann.

Versäumt der Arbeitgeber die 6-Wochen-Frist, kann der Antrag auf Befreiung frühestens nach Ablauf des Kalendermonats gültig werden, der dem Kalendermonat des Eingangs der Meldung folgt.

Zum besseren Verständnis hierzu ein paar Beispiele:

Ein geringfügig beschäftigter Arbeitnehmer möchte sich für Juni 2018 von der Aufstockungspflicht zur Rentenversicherung befreien lassen.

Beispiel 1:Er reicht den Antrag am 1. Juni 2018 ein. Der Arbeitgeber veranlasst die Meldung an die Minijobzentrale am 2. Juni 2018.Ergebnis: Die Befreiung wirkt ab Juni 2018, da der Arbeitnehmer den Antrag in dem Monat eingereicht hat, ab dem er wirken soll und der Arbeitgeber diesen innerhalb der 6-Wochen-Frist bei der Minijobzentrale gemeldet hat bzw. vom zuständigen Lohnabrechner hat melden lassen.Beispiel 2:Er reicht den Antrag am 20. Juni 2018 ein. Der Arbeitgeber veranlasst die Meldung am 23. Juni 2018.Ergebnis: Hier gilt dasselbe wie im 1. Fall. Der Arbeitnehmer hat den Antrag in dem Monat eingereicht, ab dem er wirken soll, der Arbeitgeber hat die 6-Wochen-Frist gewahrt, die Befreiung greift ab Juni 2018.Beispiel 3:Er reicht den Antrag am 1. Juli 2018 ein. Der Arbeitgeber veranlasst die Meldung zum 2. Juli 2018.Ergebnis: Hier gilt die Befreiung erst ab Juli 2018, da der Antrag erst im Juli eingereicht wurde. Die Befreiung kann frühestens ab dem Monat wirken, ab dem der Arbeitnehmer den Antrag einreicht. Und das, obwohl der Arbeitgeber die 6-Wochen-Frist eingehalten hat. Die Befreiung würde übrigens auch ab Juli 2018 gelten, wenn der Arbeitgeber die Meldung z.B. erst am 5. August 2018 veranlasst hätte, da die 6-Wochen-Frist vom 2. Juli 2018 – 12. August 2018 gilt (= 42 Kalendertage).Beispiel 4:Er reicht den Antrag am 5. Juni 2018 ein. Der Arbeitgeber veranlasst die Meldung am 28. Juli 2018.Ergebnis: Der Arbeitgeber hat hier die geltende 6-Wochen-Frist (6. Juni 2018 – 17. Juli 2018) nicht eingehalten. Die Befreiung kann nun also erst nach Ablauf des Kalendermonats wirken, der dem Kalendermonat des Eingangs der Meldung folgt.Der Kalendermonat des Eingangs war Juli. Der Monat, der darauf folgt, ist August. Nach Ablauf dieses Monats kann die Befreiung erst gültig werden, also erst ab 1. September 2018. Die Wirksamkeit verschiebt sich hier aufgrund der versäumten 6-Wochen-Frist also um ganze 3 Monate.