d) Musterlohnschein mit Erklärung (Beitragsgruppe 6100)

Nun möchten wir Ihnen das neu erlernte Wissen anhand der versprochenen Musterlohnabrechnungen praxisnah darstellen und die einzelnen Punkte somit noch einmal wiederholen.

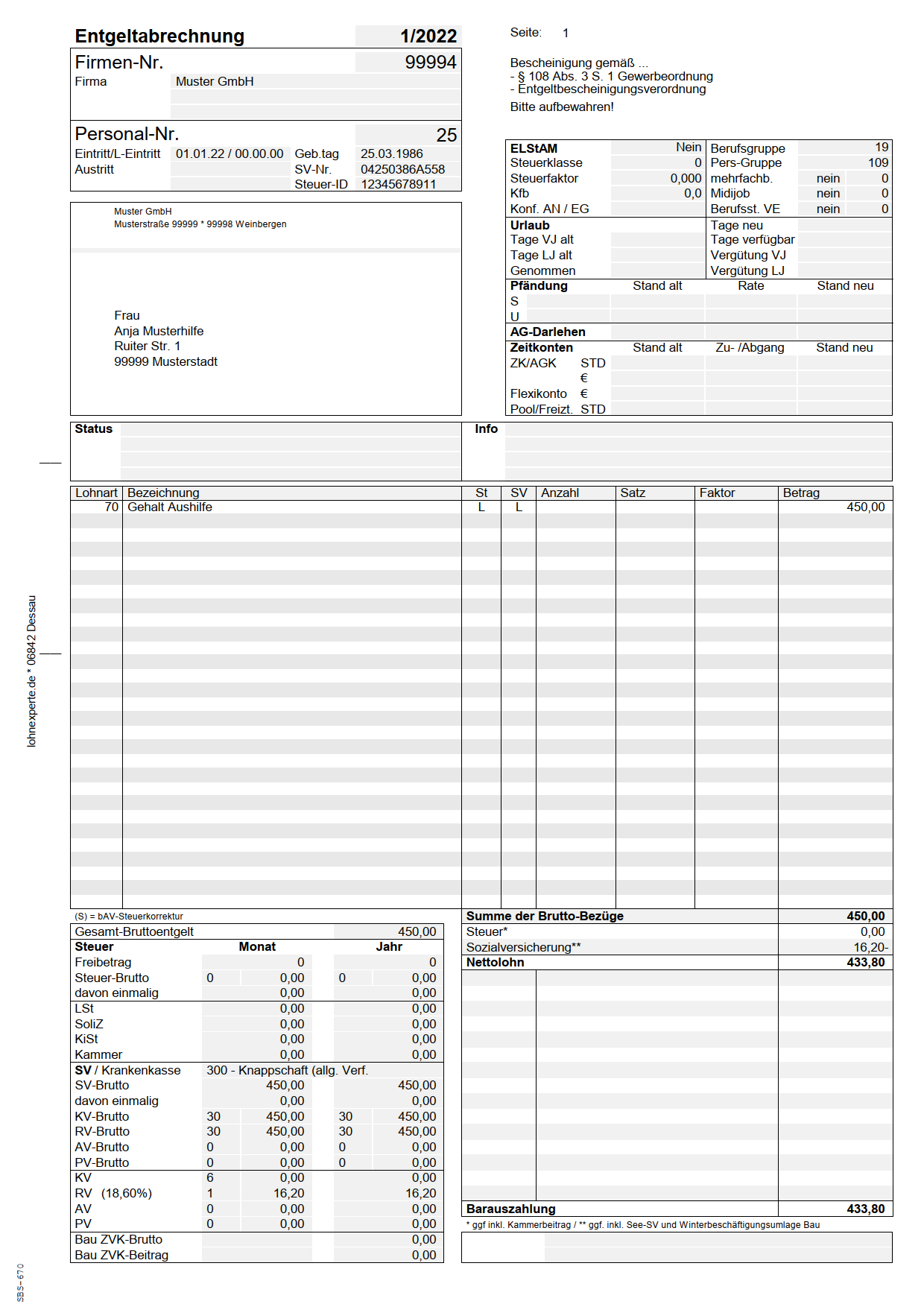

Der Lohnschein aus der Entgeltabrechnungssoftware ADDISON SBS Lohn (Wolters Kluwer Software und Service GmbH) zeigt die Abrechnung eines Arbeitnehmers, der als geringfügig beschäftigte Aushilfe in die Rentenversicherung aufstockt (Beitragsgruppe 6100).

Oben rechts, im Feld Arbeitnehmerinformationen, finden Sie die unter dem Punkt Berufsgruppe die Kennziffer 19. Diese Kennziffer bedeutet Aushilfe – 2 % einheitliche Pauschalsteuer. Weiterhin ist die entsprechende Personengruppe 109 angegeben.

Steuerdaten sind nicht angegeben, da keine individuelle Besteuerung stattfindet, sondern eine Pauschalbesteuerung.

Im Personalnummernfeld ist jedoch trotzdem die Steuer-ID notwendig, da diese ab dem Jahr 2022 über das elektronische Meldeverfahren an die Minijob-Zentrale übermittelt werden muss.

Wie erwähnt, kann der Arbeitnehmer auch als Aushilfe, unter Erfüllung der bereits genannten Voraussetzungen, nach seinen individuellen Steuermerkmalen abgerechnet werden. In diesem Fall würden natürlich auch die restlichen Steuerdaten im Bereich Arbeitnehmerinformationen auftauchen.

Im Sozialversicherungsbereich ist weiterhin die Krankenkasse Knappschaft angegeben. Gemeint ist hier selbstverständlich die Bundesknappschaft (Minijobzentrale).

Im Lohnartenbereich finden Sie das "laufende" Aushilfsgehalt (Lohnart 70) in Höhe von 450,00 EUR. Da es sich um ein pauschal besteuertes Entgelt handelt, ist der Aushilfslohn nicht "normal" steuerpflichtig.

Dies wird links unten auf dem Lohnschein, im Steuerbereich, deutlich. Das Steuerbrutto beträgt hier 0,00 EUR bei 0 Steuertagen. Dies liegt daran, dass der Aushilfslohn mit 2 % pauschal besteuert wird. Diese Pauschalsteuer trägt in den meisten Fällen der Arbeitgeber. Somit haben die pauschalen Steuerabgaben hier keinen direkten Einfluss auf das Entgelt des Arbeitnehmers.

Im Sozialversicherungsbereich sehen Sie, dass ein SV-Brutto von 450,00 EUR angesetzt wird. Dies gilt jedoch weiterführend nur hinsichtlich des KV-Bruttos und des RV-Bruttos, wie Sie weiter unten sehen. Zur Arbeitslosen- und Pflegeversicherung sind weder vom Arbeitnehmer noch vom Arbeitgeber Beiträge zu entrichten.

Die Beitragsgruppe ist weiter unten mit 6100 angezeigt.

Da der Arbeitgeber die pauschalen Beiträge zur Sozialversicherung tragen muss (13 % zur Krankenversicherung, 15 % zur Rentenversicherung), wirken auch diese sich nicht direkt auf den Lohn des Arbeitnehmers aus.

Der Arbeitnehmer trägt lediglich den Aufstockungsbetrag von 3,6 % zur Rentenversicherung. Dieser entspricht hier 16,20 EUR (450,00 EUR x 3,6 %). Dieser Betrag ist in der Zeile RV (18,60 %) – 1 im Sozialversicherungsbereich des Lohnscheins dargestellt, da er unmittelbaren Einfluss auf das Entgelt des Arbeitnehmers hat.

Im Brutto-Netto-Bereich, rechts unten auf dem Lohnschein, sehen Sie, dass diese 16,20 EUR als Sozialversicherungsbeitrag vom Bruttolohn (450,00 EUR) abgezogen werden. Es bleibt ein Nettoentgelt von 433,80 EUR (450,00 EUR - 16,20 EUR).

Dies ist hier auch der Auszahlungsbetrag. Wie Sie im Auszahlungsbereich sehen, wird dieser hier bar geleistet.