h) Kurzfristige Beschäftigung - Muster Lohnabrechnung

Der hier abgebildete Lohnschein dient für Sie nur als Wiederholung, da er ähnlich aufgebaut ist wie der Musterlohnschein im Kapitel Die Entgeltabrechnung.

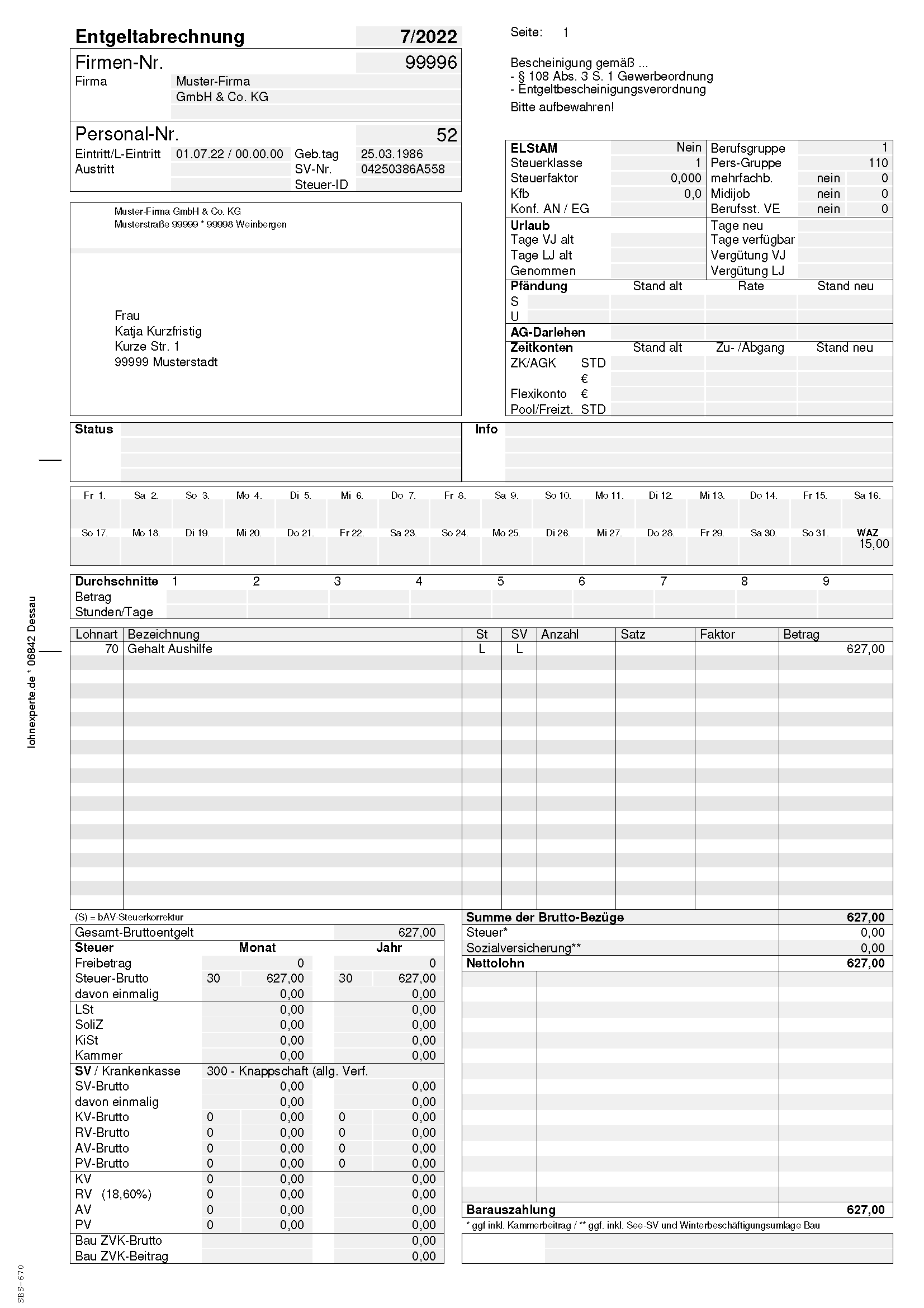

Im Sozialversicherungsbereich sehen Sie, dass die Arbeitnehmerin über die Krankenkasse Knappschaft (Minijobzentrale) abgerechnet wird, da dies bei einer kurzfristigen Beschäftigung so gesetzlich vorgeschrieben ist. Sie ist dadurch aber nicht bei der Knappschaft (Minijobzentrale) krankenversichert!

Im Bereich Arbeitnehmerinformationen finden Sie die individuellen Steuermerkmale (Steuerklasse 1).

Im Lohnartenbereich sehen Sie, dass die Arbeitnehmerin ein laufendes Gehalt von 627,00 EUR brutto bezieht.

Diese 627,00 EUR sind steuerpflichtig und sozialversicherungsfrei, was Sie auch im Steuer- bzw. Sozialversicherungsbereich erkennen (Steuerbrutto = 627,00 EUR, SV-Brutto = 0,00 EUR).

Weiterhin sind dort die jeweiligen Abgaben aufgelistet, die dann im Brutto-Netto-Bereich zusammengefasst sind.

In diesem aktuellen Fall sind aufgrund der SV-Freiheit die Abzüge zur Sozialversicherung gleich Null und auch Steuerabzüge fallen nicht an, da bei einem geringen Verdienst, wie in diesem Beispiel, und Steuerklasse 1 laut Lohnsteuertabelle 2022 keine Steuern anfallen.

Der Arbeitnehmerin verbleibt somit ein Nettogehalt von 627,00 EUR. Dieser Betrag wird der Arbeitnehmerin in bar ausgezahlt (Barzahlung). Dies ist für Sie im Auszahlungsbereich ersichtlich.