Der Beitragsnachweis

Meldung der SV-Beiträge mit der Gehaltsabrechnung

Da Sie nun erfahren haben, wie sich die einzelnen Sozialversicherungsbeiträge berechnen und wozu sie gut sind, möchten wir Ihnen noch erklären, in welchem Rahmen die Beiträge abzuführen sind. Hierzu wird Monat für Monat, für das jeweilige Unternehmen, eine sogenannte Schätzung erstellt. Das Formular, welches im Zuge einer Schätzung erstellt wird, wird auch Beitragsnachweis genannt.

Der Beitragsnachweis ist nichts anderes als eine detailliertere Übersicht, auf der Beiträge an die einzelnen Sozialversicherungszweige (Krankenversicherung, Rentenversicherung, Arbeitslosenversicherung, Pflegeversicherung und Umlagen), pro Krankenkasse, zusammengefasst sind. Die am Ende ausgewiesene Summe muss vom Arbeitgeber an die jeweilige Krankenkasse abgeführt werden.

Für diese Abführung (meist per Überweisung oder Lastschrift) sind gesetzliche Fristen einzuhalten. Die Beiträge müssen spätestens bis zum drittletzten Bankarbeitstag eines Monats bei der jeweiligen Krankenkasse eingegangen sein. Bereits zwei Arbeitstage vorher (Wochenenden zählen hier nicht mit) muss der jeweilige Beitragsnachweis an die jeweilige Krankenkasse übermittelt werden und zwar per elektronischer Meldung über das Lohnabrechnungsprogramm.

Da die Meldungen somit bereits vor dem Ende des jeweiligen Monats an die Krankenkasse gesendet werden müssen, kann es dazu kommen, dass am Monatsende festgestellt wird, dass die Beiträge nicht in der korrekten Höhe gemeldet wurden.

Stellen Sie sich dazu vor, ein Arbeitnehmer verdient beispielsweise 12,00 EUR pro Stunde. Da der Beitragsnachweis bereits 2 Arbeitstage vor dem drittletzten Bankarbeitstag eines Monats bei der Krankenkasse eingehen muss, kann der Arbeitgeber bzw. der Lohnabrechner nur schätzen, wie viele Stunden der Arbeitnehmer am Monatsende gearbeitet haben wird (= Schätzung). Denn immerhin könnte es ja passieren, dass der Arbeitnehmer zwischen der Übermittlung des Beitragsnachweises zur gesetzlichen Frist und dem Monatsende weniger oder mehr Stunden arbeitet, als in der Schätzung angenommen wurde. Demnach verdient er dann auch weniger oder mehr Geld. Das wiederum bedeutet, dass dementsprechend weniger oder mehr Beiträge an die Krankenkasse abgeführt werden müssen. Somit entstehen sogenannte Beitragsdifferenzen aus der Schätzung.

Dies ist völlig normal und kommt zumeist in Unternehmen vor, in denen die Arbeitnehmer kein monatlich festes Gehalt beziehen, sondern z.B. nach Stunden bezahlt werden oder auch in Unternehmen, in denen monatlich unterschiedliche Provisionen gezahlt werden.

Die entstehenden Beitragsdifferenzen bedeuten, dass entweder zu viel oder zu wenig Beitrag an die Krankenkasse entrichtet wurde. Dieses Problem löst man, indem die entstandene Differenz einfach mit der Schätzung im folgenden Monat verrechnet wird. Muss der Arbeitgeber also im nächsten Monat erneut die Beiträge zur Schätzung abführen, werden diese um die Differenz des Vormonats vermindert oder erhöht, je nachdem ob im Vormonat zu wenig Beitrag entrichtet wurde oder zu viel.

Beispiel Beitragsnachweis/Schätzung

Auch hier, zum besseren Verständnis, ein kurzes Beispiel:

Nehmen wir an, ein Arbeitnehmer verdient bei seiner Firma 11,50 EUR pro Stunde. 2 Arbeitstage vor dem drittletzten Bankarbeitstag des Monats muss die Schätzung an die Krankenkasse des Arbeitnehmers elektronisch gemeldet werden. Die elektronische Meldung wird mithilfe des Lohnabrechnungsprogramms erstellt und abgesendet.

Bisher hat der Arbeitnehmer 150 Stunden gearbeitet. Es wird geschätzt, dass er am Ende des Monats 170 Stunden gearbeitet haben wird. Somit wird der Krankenkasse ein geschätztes Bruttoentgelt von 1955,00 EUR gemeldet (170 Stunden x 11,50 EUR). Auf diese 1955,00 EUR werden nun die Sozialversicherungsbeiträge (Kranken-, Renten-, Arbeitslosen-, Pflegeversicherung und Umlagen) errechnet, die für den Arbeitnehmer an die Krankenkasse abzuführen sind.

Die hieraus errechnete Summe wird bis spätestens zum drittletzten Bankarbeitstag des Monats, vom Arbeitgeber an die Krankenkasse gezahlt.

Am Ende des Monats stellt sich heraus, dass der Arbeitnehmer insgesamt sogar 175 Stunden gearbeitet hat. Er kommt somit auf ein tatsächliches Bruttoentgelt von 2012,50 EUR (175 Stunden x 11,50 EUR).

Somit wird klar, dass der Arbeitgeber, bei der Schätzung an die Krankenkasse, ein niedrigeres Bruttoentgelt für den Arbeitnehmer gemeldet hat, als letztendlich tatsächlich angefallen ist. Demnach sind auch die errechneten Sozialversicherungsbeiträge niedriger ausgefallen, als sie eigentlich hätten ausfallen müssen.

Mit anderen Worten: der Arbeitgeber hat zu wenig Beitrag entrichtet. Dieser zu wenig entrichtete Beitrag wird nun ganz einfach auf die Schätzung des nächsten Monats aufgeschlagen, die wiederum 2 Arbeitstage vor dem drittletzten Bankarbeitstag des nächsten Monats stattfindet. Auf diese Weise ist sichergestellt, dass die Beitragsdifferenzen immer direkt im nächsten Monat beglichen werden.

Genauso funktioniert die Vorgehensweise natürlich auch, wenn der Arbeitgeber, im Zuge der Schätzung, 2 Arbeitstage vor dem drittletzten Bankarbeitstag zu viel Beitrag überweist, weil der Arbeitnehmer weniger verdient, als zunächst angenommen. Dann werden die zu viel entrichteten Beiträge bei der nächsten Schätzung natürlich abgezogen.

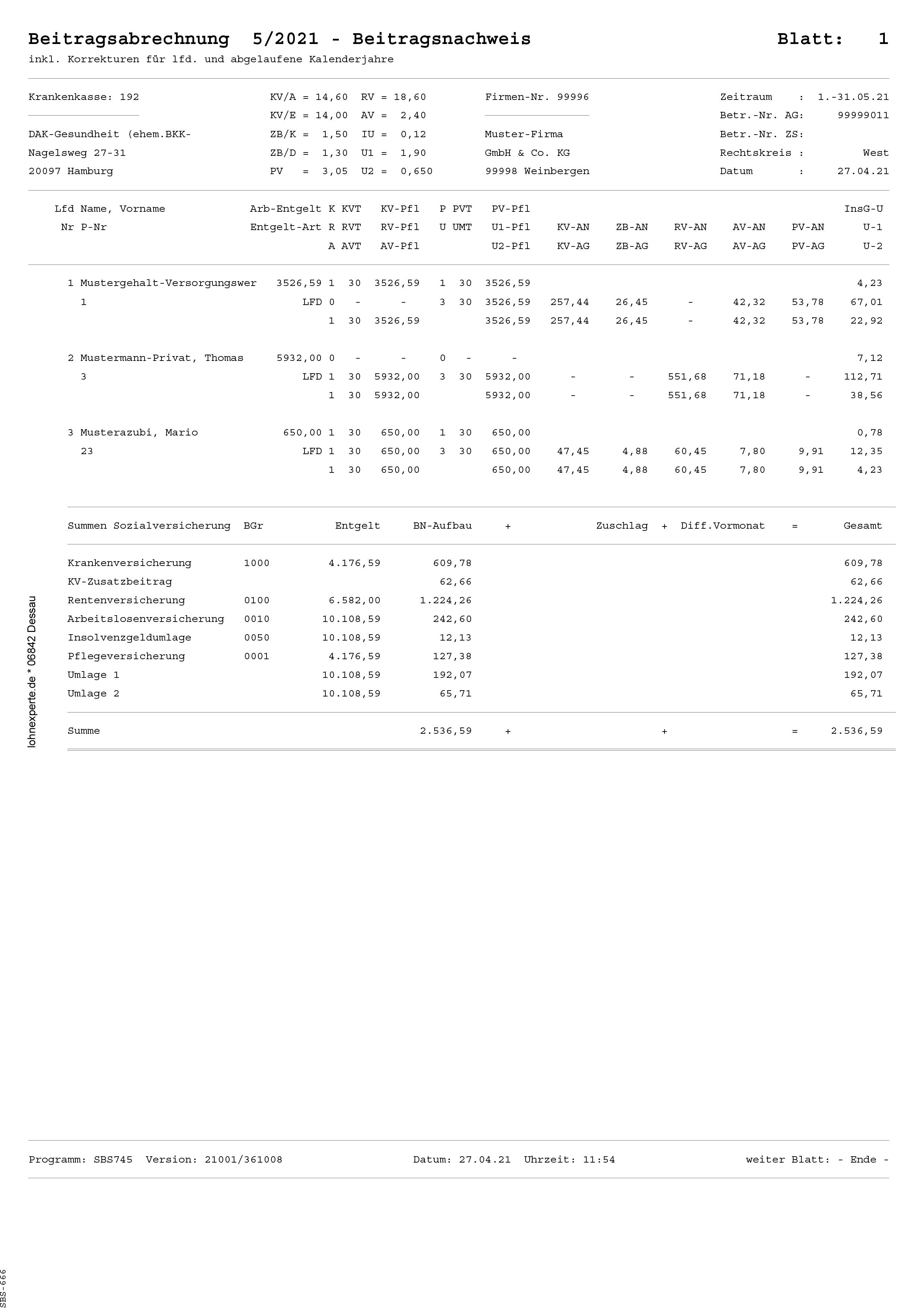

Wir möchten Ihnen nun noch zeigen, wie ein Beitragsnachweis zur Schätzung in einem Lohnabrechnungsprogramm aussehen kann:

Sie sehen ganz oben auf dem Beitragsnachweis, dass es sich um eine Beitragsschätzung für den Monat Mai 2021 (05/2021) handelt.

Im Abschnitt darunter finden Sie die betroffene Krankenkasse DAK Gesundheit und einige Firmendaten (z.B. Name, Betriebsnummer etc.). Auch die aktuell gültigen Beitragssätze zu den Sozialversicherungszweigen sind angegeben.

Im Mittelteil finden Sie dann die Arbeitnehmer- und Arbeitgeberabgaben zu den einzelnen Sozialversicherungszweigen einzeln aufgelistet (inklusive der Umlagen). Auch die betroffenen Arbeitnehmer des Unternehmens werden angezeigt.

Im unteren Teil sind die Arbeitnehmer- und Arbeitgeberanteile der einzelnen Sozialversicherungszweige (inklusive Umlagen) zusammengefasst und werden schließlich ganz unten auf der Übersicht, als Gesamtsumme, ausgewiesen.

Lohnexperte-Wissen für Ihr Knowhow

Aktuelle News zu Lohn & Gehalt, praktische Tipps und Updates zu unseren Services – direkt in Ihrem Postfach.

Fachinformationen kostenlos abonnieren.

Einen Kommentar schreiben