a) Allgemeines / Lohnabrechnung Minijob

Mit dem sogenannten Minijob bietet der Gesetzgeber den Arbeitnehmern eine Möglichkeit, beispielsweise neben einer sozialversicherungspflichtigen Hauptbeschäftigung, ein Zusatzeinkommen zu verdienen, ohne dabei – unter bestimmten Voraussetzungen – weitere Steuern oder Sozialabgaben zahlen zu müssen.

Wir wollen uns nun gemeinsam anschauen, welche Regeln für geringfügige Beschäftigungsverhältnisse, in Form von Minijobs, gelten.

Ein geringfügig beschäftigter Arbeitnehmer ist grundsätzlich unter der Personengruppe 109 verschlüsselt und unterliegt vielfältigen Besonderheiten.

Geringfügig Beschäftigte dürfen ein bestimmtes Entgelt nicht regelmäßig überschreiten. Bis 2025 lag dieses bei 556 Euro monatlich.

Seit 1. Januar 2026 wurde die bisherige Geringfügigkeitsgrenze (Minijob) auf 603 Euro im Monat angehoben. Grundsätzlich dürfen Aushilfen also maximal 603 EUR pro Monat, das sind 7.236 EUR im Jahr, verdienen, um als geringfügig beschäftigt gelten zu können (Stand 2025).

Ausnahmen sind hier nur in bestimmten unvorhersehbaren Härtefällen möglich, beispielsweise wenn in einem Unternehmen ein oder mehrere Arbeitnehmer unerwartet und kurzfristig krank werden und eine beschäftige Aushilfe Mehrarbeit leisten muss, um diese Ausfälle aufzufangen.

In diesen Fällen besteht die Möglichkeit, dass die entsprechende Aushilfe bis zu 2-mal im Zeitjahr auch mehr als 603 EUR im Monat verdienen darf, ohne den Aushilfsstatus zu verlieren.

Ein solches unvorhersehbares Ereignis darf jedoch die Entgeltgrenze in dem Monat von1.206 EUR (der doppelte Betrag der 603-EUR-Grenze) nicht übersteigen.

Sonderkonditionen Minijob-Abrechnung

Möchten Sie einen Minijob kostengünstig abrechnen lassen?

Mit unseren Sonderkonditionen können Sie den Minijob einfach & kostengünstig über die Lohnexperte AG abrechnen lassen. Jetzt direkt anfragen.

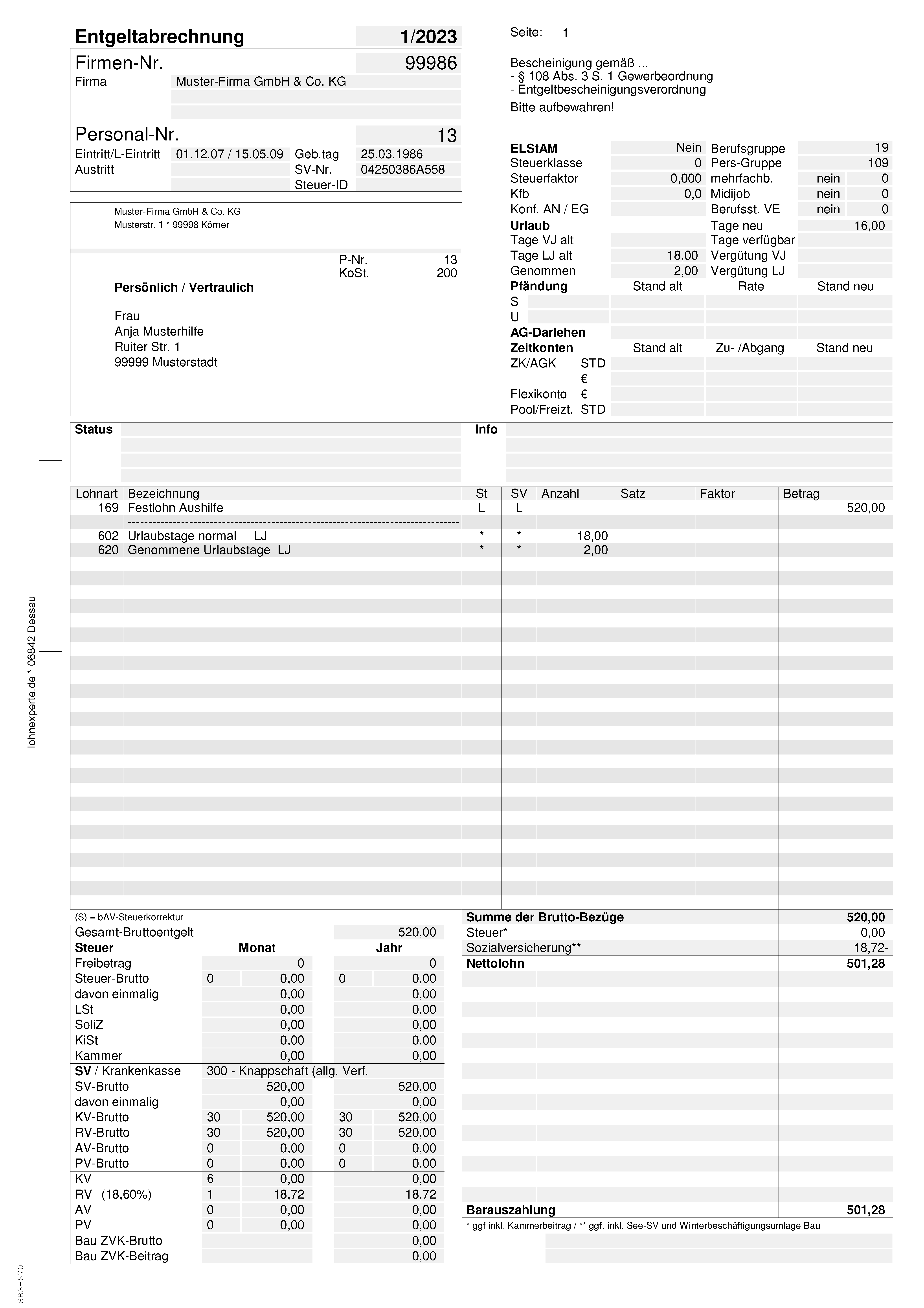

Minijob-Abrechnung – Beispiel / Muster ADDISON SBS Lohn

Ein Arbeitnehmer verdient als Bürohilfe von Januar bis Dezember normalerweise 520 EUR im Monat, muss aber aufgrund von Krankheit eines Kollegen im September unerwartet Mehrstunden leisten.

Hierdurch verdient er in diesem Monat 1.000 EUR. Er liegt damit im September über der Minijobgrenze – sie beträgt, wie Sie wissen, 603 EUR. Da dies jedoch eine gelegentliche Ausnahme darstellte und der Grund der Überschreitung die plötzliche Krankheit eines Kollegen war, ist dies in Ordnung.

Da der Arbeitnehmer im betrachteten Jahr also 11 x 603 EUR und 1 x 1.000 EUR verdient hat, kommt er auf ein Gesamteinkommen von 7.633 EUR und liegt somit etwas über der genannten Jahresgrenze von 7.236 EUR. Somit kann er weiterhin als Minijob abgerechnet werden, da die monatliche Verdienstgrenze nur gelegentlich (in einem Monat) und auf Grund von unvorhersehbarer Krankheit überschritten wurde.

Genauso müsste übrigens vorgegangen werden, wenn derselbe Arbeitnehmer beispielsweise nur 6 Monate im gesamten Jahr beschäftigt war, beispielsweise weil er die Beschäftigung erst im Juli des Jahres aufgenommen hat. Hier würde der Betrag, der in diesem Zeitraum als Aushilfe maximal verdient werden kann, bei 3.618 EUR (6 x 603 EUR) liegen. Die Summe wird dann also anteilig auf den Arbeitszeitraum berechnet.

Bei der beschriebenen Vorgehensweise ist jedoch Vorsicht geboten:

Die Monatsgrenze von 603 EUR darf nur ausnahmsweise überschritten werden, wenn hierfür ein dringender, unvorhergesehener Grund (z.B. Krankheit eines Arbeitnehmers) vorlag. Eine Urlaubsvertretung ist beispielsweise kein unvorhersehbares Ereignis und würde auch einen gelegentlichen Mehrverdienst einer Aushilfe nicht rechtfertigen.

Weiterhin sollten Arbeitgeber bedenken, dass ein Betriebsprüfer Aushilfen, deren Entgelte in manchen Monaten über der Grenze von 603 EUR liegen, auf jeden Fall genauer unter die Lupe nehmen wird.

Was bietet nun eine Einstufung als geringfügig beschäftigte Aushilfe für Vorteile und wie läuft eine entsprechende Lohnabrechnung eines Minijobs ab?