Elektronisches Meldewesen nach DEÜV

Wie bereits erwähnt, wird eine solche Entgeltbescheinigung mithilfe eines Abrechnungsprogramms, wie z.B. DATEV® oder ADDISON SBS Lohn, erstellt, um nur einige von sehr vielen Möglichkeiten zu nennen. Da die Programme im Aufbau unterschiedlich sind und teilweise andere Schwerpunkte besitzen (z.B. Schwerpunkt Baulohnabrechnung), sind sie auch in ihrer Handhabung sehr verschieden. Die Ausführungen in diesem Onlinekurs werden deshalb unabhängig von bestimmten Programmen dargestellt.

Egal, welches Lohnprogramm ein Abrechner jedoch nutzt, man darf sich nicht vorstellen, dass einfach einmalig ein Berg von Daten eingegeben und anschließend eine Entgeltbescheinigung gedruckt wird, womit der Vorgang der Lohnabrechnung dann beendet ist.

Die eingegebenen Daten dienen vielmehr der Abwicklung eines ständigen Kreislaufs von elektronischen Meldungen, Berechnungen und der Erstellung einer Vielzahl von Auswertungen für die Behörden und den Arbeitgeber, an deren vorläufigem Ende, nach jedem Abrechnungslauf, die Übergabe der Entgeltbescheinigung an den Arbeitnehmer steht.

Suchen Sie eine innovative, dauerhaft gepflegte Abrechnungslösung? Dann ist unsere Onlineplattform cloud.LOHN eine Empfehlung wert – keine Software-Updates, jederzeit aktuelle Stammdaten, automatisches Meldewesen etc.

Übermittlung der Daten an Krankenkassen und Finanzämter

Es stellt sich nun die Frage, wie die eben gesehenen, errechneten Abgaben im Steuer- und Sozialversicherungsbereich an die Finanzämter, Krankenkassen etc. übermittelt werden und wie diese Institutionen und auch die Arbeitgeber wissen, wann, ob und in welcher Höhe die Abgaben zu zahlen sind.

Natürlich: Für den Arbeitnehmer zählt letztendlich im Prinzip nur, dass der ausgewiesene Auszahlungsbetrag, also der Monatslohn bzw. das Monatsgehalt, rechtzeitig überwiesen oder bar übergeben wird. Im Hintergrund laufen hierzu jedoch ständig Vorgänge ab, die ein hohes Maß an Kommunikation zwischen Arbeitgeber, Lohnabrechner und auch Arbeitnehmer erfordern.

Herausheben möchten wir dies an dem Beispiel der Übersendung der Meldungen an Finanzämter und Krankenkassen.

Im Zuge der Abrechnung werden die abzuführenden Beträge, wie gesehen, durch das Programm errechnet. Hierzu wurden im Vorfeld vom Lohnabrechner Daten eingegeben, die ihm zuvor mitgeteilt wurden – so z.B. die Angabe, wie viel ein Arbeitnehmer im entsprechenden Monat verdienen soll und welche Steuer- und Sozialversicherungsdaten angewendet werden müssen (z.B. Steuerklasse, Kirchenzugehörigkeit, zuständige Krankenkasse etc.).

Diese Rahmendaten wiederum muss der Arbeitnehmer zuvor bereits dem Arbeitgeber mitgeteilt haben. Nur so kann eine Abrechnung überhaupt vorgenommen werden. Der Lohnabrechner meldet dann die errechneten Beträge an die entsprechende Behörde, beispielsweise die Lohnsteuer an das zuständige Finanzamt (Lohnsteueranmeldung) oder die Sozialversicherungsbeiträge (Beitragsnachweis) an die entsprechende Krankenkasse.

Dies erledigt er, indem er über das Programm elektronische Meldungen versendet. Diese Meldungen unterliegen der sogenannten DEÜV (Datenerfassungs- und Übermittlungsverordnung).

Der Arbeitgeber bzw. der Lohnabrechner ist verpflichtet, die notwendigen Meldungen für die jeweiligen Arbeitnehmer elektronisch, beispielsweise an die Krankenkasse oder das Finanzamt, zu übermitteln. Diese Übermittlung muss in einem bestimmten Format erfolgen, womit auch klar ist, dass zur Versendung nur bestimmte Programme (z.B. Lohnabrechnungsprogramme) in Frage kommen. Eine Übermittlung per Fax, Post oder Ähnlichem ist grundsätzlich nicht gestattet.

Wichtige Meldungen, die hinsichtlich der Krankenkasse elektronisch übermittelt werden müssen, sind hier beispielsweise:

1. An- und Abmeldungen von Arbeitnehmern

Bei Beginn oder Beendigung der Beschäftigung eines Arbeitnehmers aus verschiedenen Gründen.

2. Jahresmeldungen

Hier wird das angefallene Entgelt eines Jahres, unter anderem zur Berechnung der späteren Rentenansprüche, gemeldet (als eine Art "Jahresabschluss"). Die Jahresmeldung kann beispielsweise entfallen, wenn der Arbeitnehmer zum 31. Dezember eines Jahres ausscheidet und somit eine Abmeldung abzusetzen ist.

3. Krankheitszeiträume

Z.B. zur Erstattung der Entgeltfortzahlung hinsichtlich der U1-Umlage im Zuge eines AAG-Antrags.

4. Meldung der Sozialversicherungsbeiträge an die Krankenkasse

Natürlich gibt es noch viele weitere mögliche Meldungen, die Sie jetzt nicht alle kennenlernen müssen.

Wichtig ist, dass Sie verstehen, dass die Lohnabrechnung mit solchen elektronischen Meldungen funktioniert und diese somit unverzichtbar sind. Mithilfe dieser Meldungen teilen Sie beispielsweise den Krankenkassen mit, unter welchen Umständen ein Arbeitnehmer aktuell bei einer Firma beschäftigt ist und welche Änderungen sich zeitweise an diesen Umständen ergeben.

Meldegründe

Zur besseren Unterscheidung steht hier für jede unterschiedlich lautende Meldung ein sogenannter Meldegrund zur Verfügung. Dies ist nichts anderes als eine Kennzahl, die stellvertretend für den Grund der Erstellung der Meldung steht.

So haben Anmeldungen wegen des Beginns einer Beschäftigung beispielsweise den allgemeingültigen Meldegrund 10, während Abmeldungen wegen dem Ende einer Beschäftigung den Meldegrund 30 haben.

Sie müssen nicht alle Meldungen und Meldegründe auswendig lernen. Führen Sie sich jedoch immer vor Augen, dass diese Meldungen gemacht werden müssen, damit die Sozialversicherungsträger (z.B. die Krankenkassen) wissen, was mit den Arbeitnehmern im Unternehmen passiert und ob sich aus den vorliegenden Umständen, Forderungen oder Verbindlichkeiten gegenüber dem Unternehmen ergeben.

Sie kennen dies bereits aus dem kürzlich erläuterten Prinzip der Schätzung, bei der es auch zu sogenannten Beitragsdifferenzen kommen kann. Dies ist ein klassisches Beispiel für eine elektronische Meldung, aus der sich solche Forderungen oder Verbindlichkeiten ergeben können.

Im Rahmen einer solchen Schätzung ist es natürlich ebenfalls wichtig, einen Arbeitnehmer, beispielsweise beim Austritt aus der Firma, ordentlich abzumelden. Würde dies nicht geschehen, hätte das zur Folge, dass die zuständige Krankenkasse keine Kenntnis vom Beschäftigungsende des Arbeitnehmers erhält und somit auf die fällige Beitragsschätzung wartet. Geht diese wiederum zu spät ein, kann es zu Mahnungen oder Säumniszuschlägen kommen.

Sie sehen also, dass die Notwendigkeit zur Erstellung elektronischer Meldungen, durch vielfach verzweigte Beziehungen, hinsichtlich der Lohnabrechnung, begründet ist.

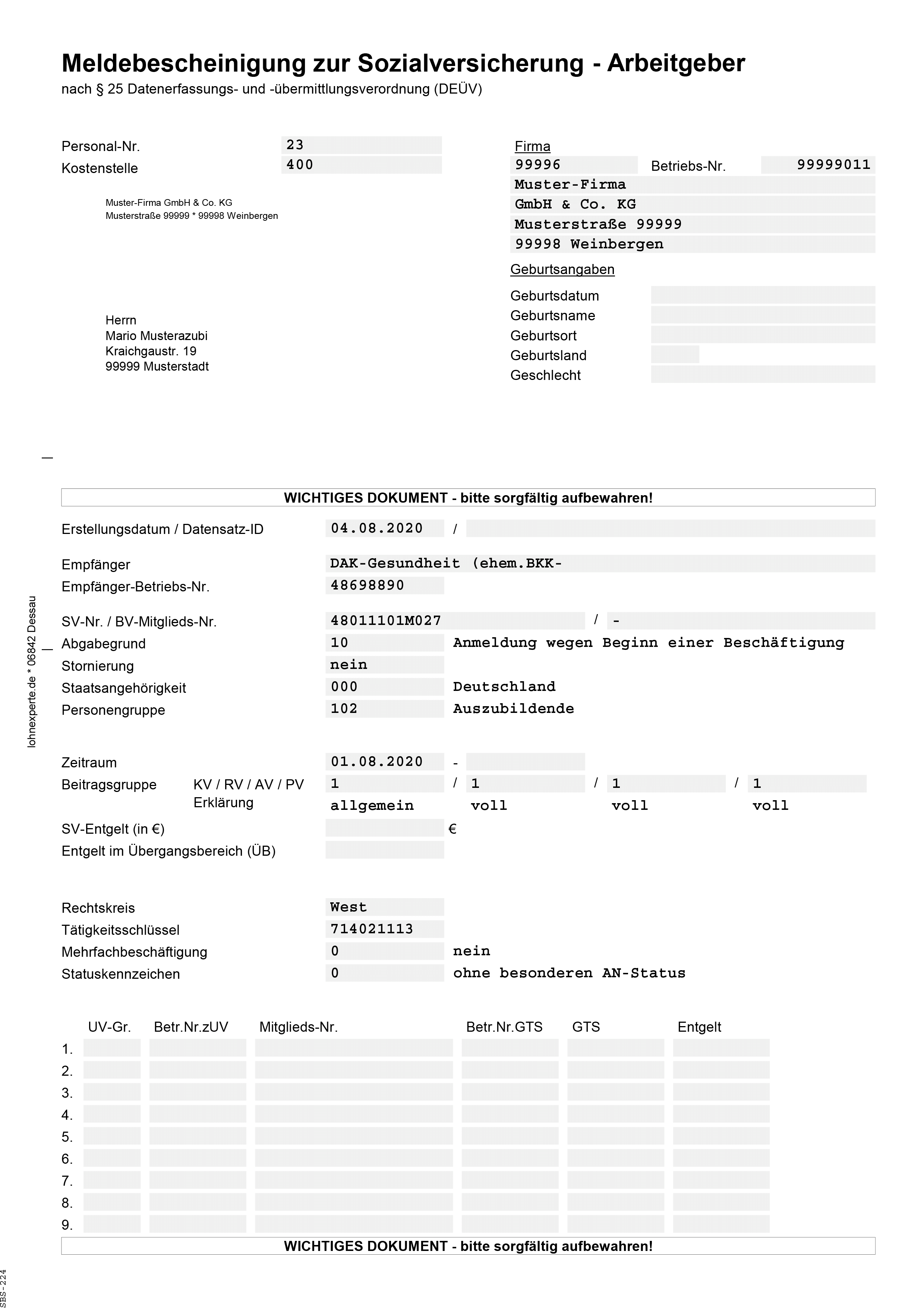

Beispiel Meldungen

Auch hierzu möchten wir Ihnen nun zum besseren Verständnis ein Beispiel liefern.

In der Praxis könnte eine aufgebaute elektronische Anmeldung eines Mitarbeiters im Lohnprogramm folgendermaßen aussehen:

Einen Kommentar schreiben