Lohnarten

Sie dienen der korrekten Abrechnung von Einzelbeträgen und Umsetzung von Zeiteinheiten.

Jeder Lohnart werden zutreffende Steuer-, Sozialversicherungs- und Auswertungsmerkmale zugeordnet.

Man unterscheidet in Bruttolohnarten, Nettolohnarten und Statistiklohnarten:

1. Bruttolohnarten

Bruttolohn = Lohnsumme vor Abzug der Sozialbeiträge und Lohnsteuer

Es gibt zwei Formen:

a) Bruttobezug

= alle Lohnarten, die steuer- oder sozialversicherungspflichtig sind oder im Zusammenhang mit arbeitsvertraglichen Leistungen stehen (z.B. Gehalt, Stundenlohn, Zuschläge, Lohnfortzahlung usw.)

b) Bruttoabzug

= Lohnarten, die vom Bruttolohn abgezogen werden (z.B. Kürzungen wie Gehaltsverzicht)

2. Nettolohnarten

= Lohnarten, die nicht sozialversichungs- und steuerpflichtig sind und nicht im Zusammenhang mit arbeitsvertraglichen Leistungen stehen

Es gibt zwei Formen:

a) Nettobezug

= Lohnarten, die zum Nettolohn dazugerechnet werden (z. B. Kostenerstattungen bei beruflich veranlasster Auswärtstätigkeit wie Fahrtkosten und Verpflegungsmehraufwendungen)

b) Nettoabzug

= Lohnarten, die vom Nettolohn abgezogen werden (z. B. Überweisungsbetrag vermögenswirksame Leistungen)

3. Statistiklohnarten

Sie werden auch als Bruttolohnarten verwaltet und haben keinen Einfluss auf Lohn- oder Gehaltssumme. Statistiklohnarten dienen lediglich internen Berechnungszwecken.

In unserem Onlinekurs "Grundlagen Lohn- und Gehaltsabrechnung" finden Sie weitere Details zum Thema "Lohnarten".

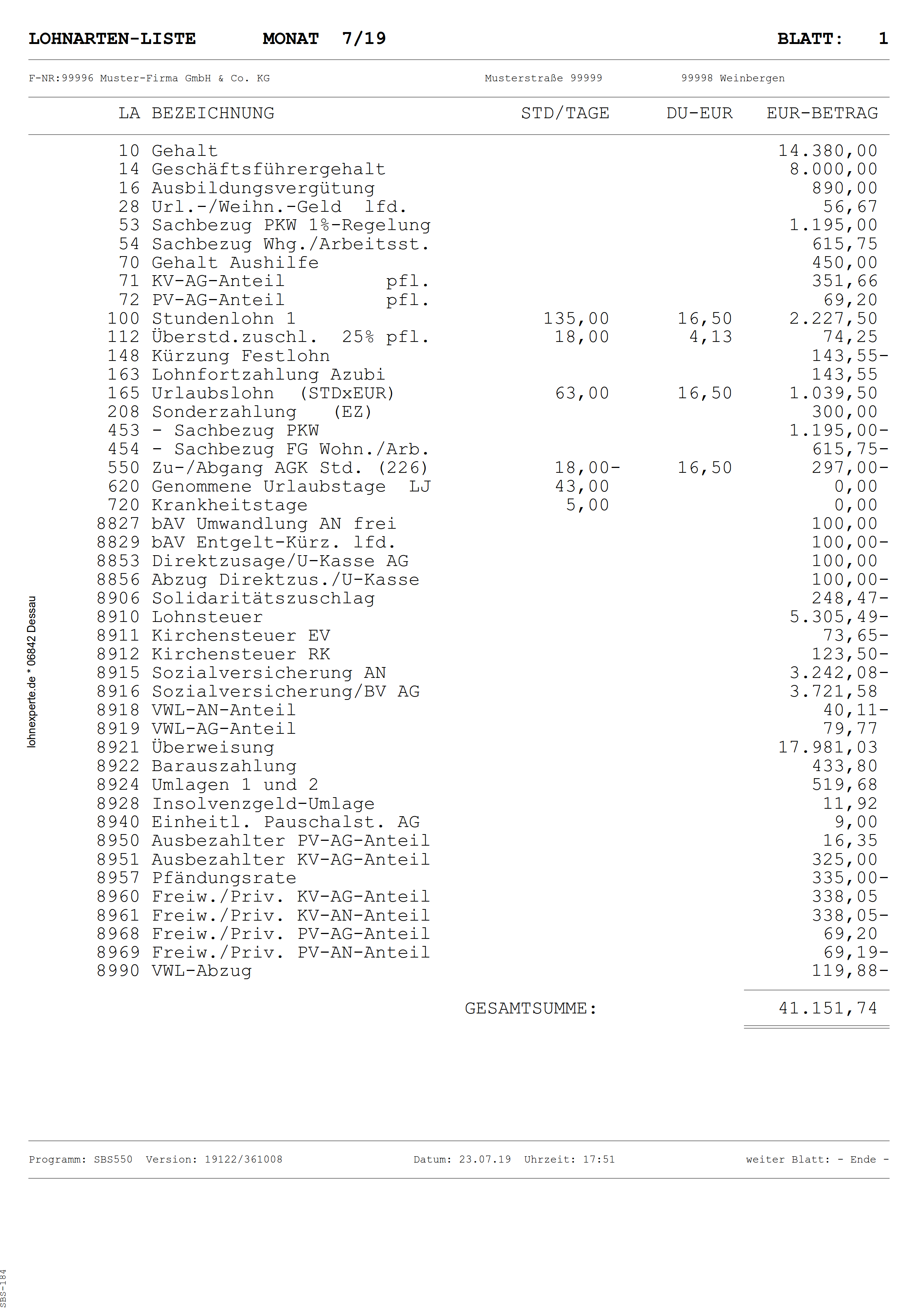

Beispiel einer Lohnartenliste

Für die Abstimmung der Finanzbuchhaltung und der Entgeltabrechnung am Jahresende wird oftmals eine Lohnartenliste genutzt. Diese stellt Ihnen die Personalabteilung, das Lohnbüro oder der Steuerberater gern zur Verfügung.

Letzte Aktualisierung:

Alle Angaben ohne Gewähr.